On connait de mieux en mieux les dispositifs pour se constituer une retraite soi-même. On n’est cependant pas toujours très bien informé sur les droits de retraite déjà acquis grâce aux cotisations obligatoires versées pendant toute sa carrière professionnelle : la retraite de base et la retraite complémentaire. Pour rappel, la retraite moyenne en France est de 1654€ par mois et l’âge moyen de départ à la retraite est de 62,3 ans. Comment cette retraite dite obligatoire fonctionne ? Que se passe t il dans certains cas particuliers comme le décès ou le travail à l’étranger? C’est ce dont nous avons parlé sur BFM Business il y a quelques jours.

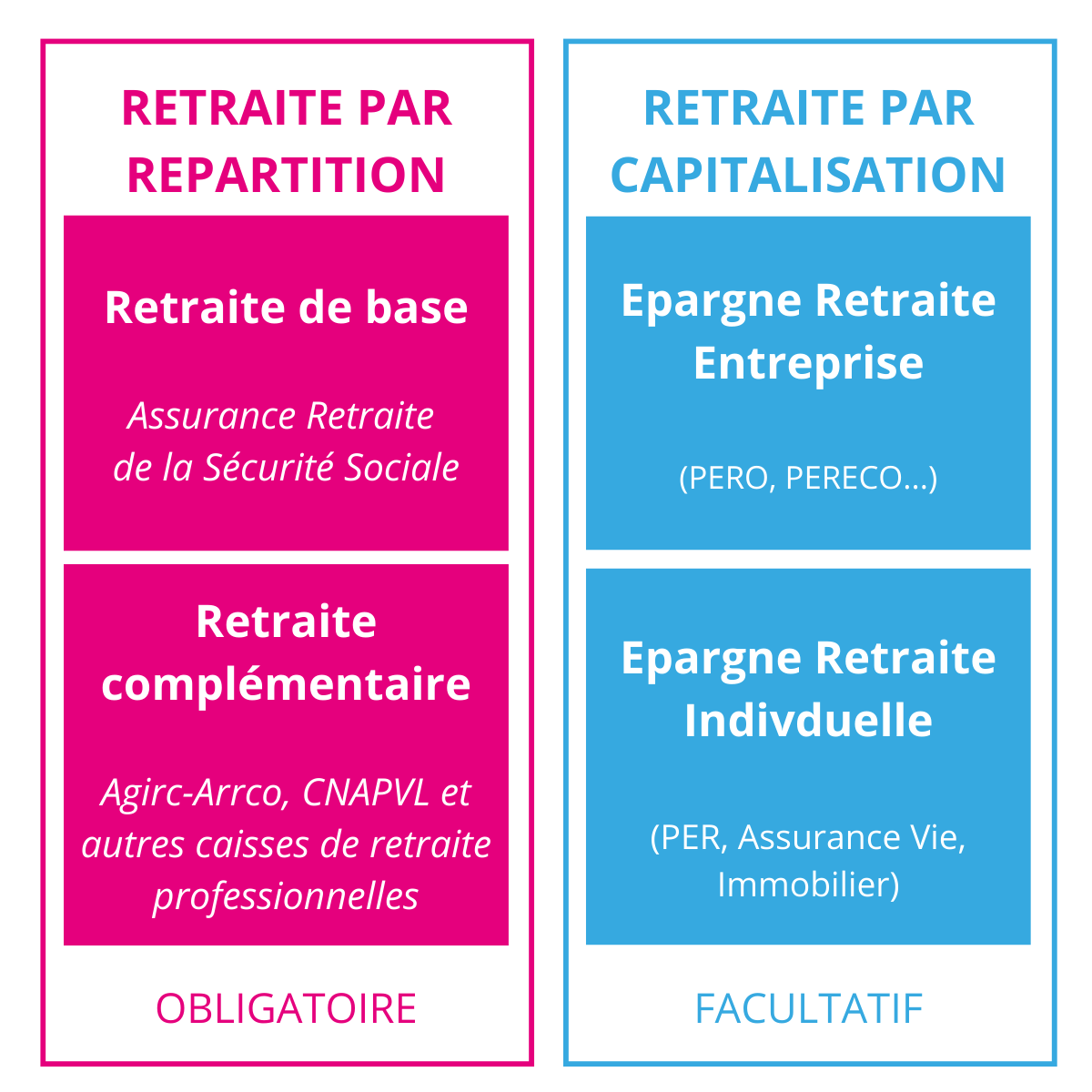

Retraite par répartition et retraite par capitalisation : quelle différence ?

La retraite en France se compose de deux systèmes distincts: la retraite par répartition et la retraite par capitalisation.

La retraite par répartition regroupe le régime de base et le régime complémentaire. C’est la retraite régie par le législateur, la retraite sur laquelle on n’a aucun pouvoir. Les règles peuvent en effet évoluer en fonction des lois qui passent. Son caractère incertain fait qu’il est indispensable de mettre en place d’autres régimes facultatifs.

La retraite par capitalisation, ce sont tous les dispositifs facultatifs mis en place par le travailleur ou son entreprise pour constituer un supplément de retraite. C’est pourquoi on l’appelle souvent retraite supplémentaire ou retraite surcomplémentaire. On y retrouve l’épargne retraite entreprise mais aussi les initiatives individuelles comme le PER individuel, l’assurance vie, l’immobilier etc…Cette retraite est celle qu’on contrôle davantage.

Les 4 principes de la retraite obligatoire en France

Le système de retraite obligatoire en France est :

- un système par répartition

Les actifs c’est à dire ceux qui cotisent financent les pensions de retraite des retraités actuels.

- obligatoire

Comme son nom l’indique. Dès qu’on est salarié ou qu’on génère des revenus du travail en tant que travailleur indépendant, on est obligé de cotiser à sa retraite. Cette cotisation fait partie des cotisations sociales prélevées sur le revenu et payées par l’employeur.

- solidaire

En cas d’arrêt de travail, d’arrêt maladie ou de chômage, il est possible de rajouter ces périodes dans son suivi de carrière et de valider des trimestres grâce aux cotisations des autres actifs.

- contributif

Un système contributif signifie que les droits à la retraite sont en fonction des cotisations versées. Plus on cotise, plus on a le droit à une retraite élevée. Cela concerne surtout le retraite complémentaire.

Comment est calculée la retraite obligatoire ?

Les conditions de départ à la retraite

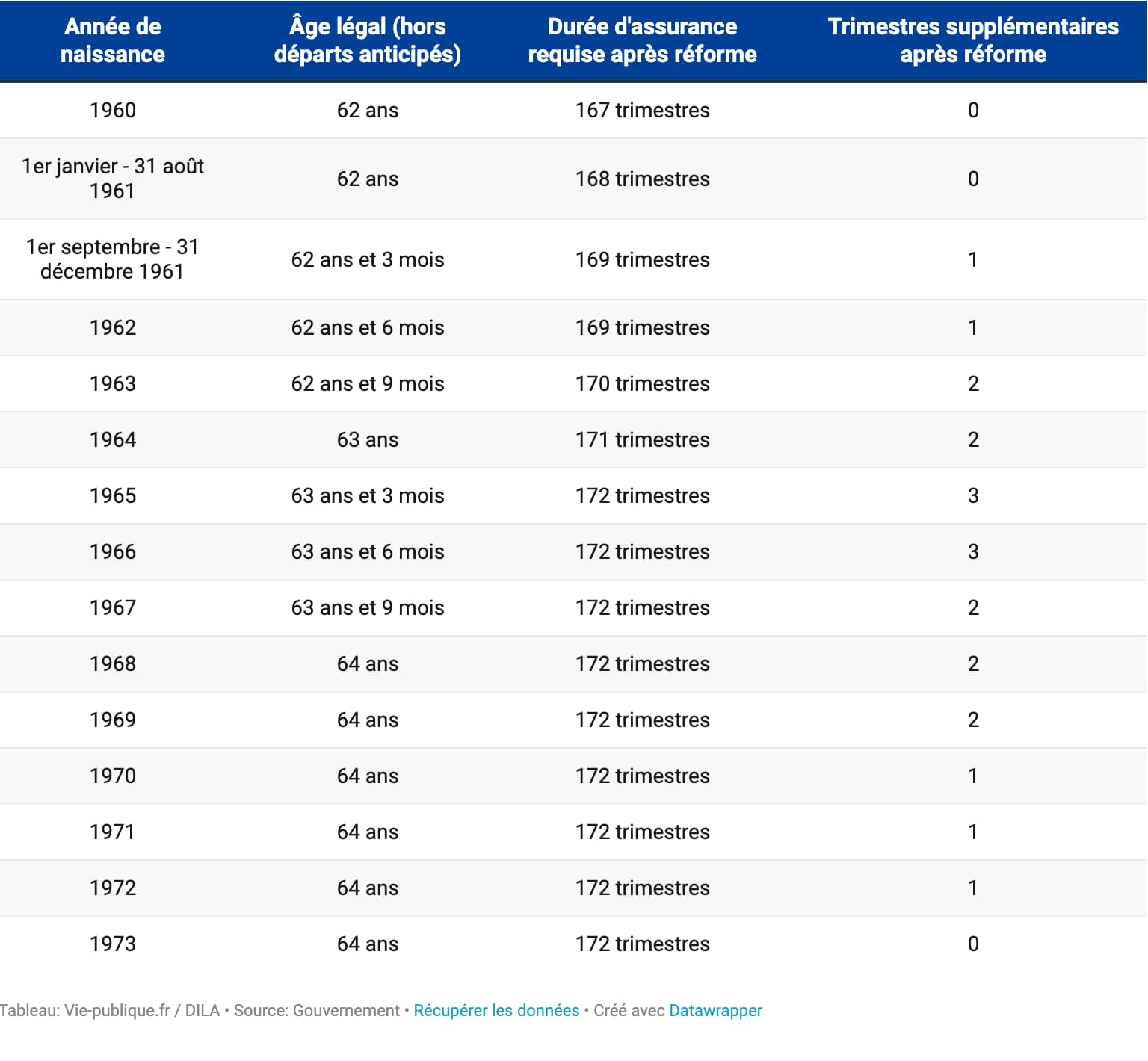

Cet article tient compte de la nouvelle réforme des retraites mise en application en Septembre 2023.

Pour les personnes nées à partir de 1968, l’âge minimum légal de départ à la retraite est désormais de 64 ans. Pour les personnes nées entre le 1er septembre 1961 et le 31 décembre 1967, l’âge minimum légal passera progressivement de 62 à 64 ans à raison de 3 mois par génération. Rien ne change pour les personnes nées avant le 1er septembre 1961.

Avant cet âge légal, nul ne peut prétendre à la pension de retraite obligatoire sauf dans certains cas prévus par la législation (carrière longue par exemple).

Une fois l’âge minimum légal atteint, il faut prendre en compte le nombre de trimestres validés pour obtenir le taux de liquidation définitif.

Pour obtenir une retraite à taux plein de 50% (75% pour les fonctionnaires), il faut avoir cotisé 172 trimestres (43 ans de cotisation) pour les personnes nées à partir 1968. Pour les personnes nées entre le 1er septembre 1961 et le 31 décembre 1967, l’augmentation du nombre de trimestres requis se fera progressivement à raison d’un trimestre par génération. Rien ne change pour les autres.

💡 Après 67 ans, le taux plein est automatique quelque soit le nombre de nombre de trimestres validés.

Le tableau ci-dessous récapitule l’âge minimum légal de départ à la retraite et le nombre de trimestres requis pour avoir le taux plein en fonction de l’année de naissance.

Les décotes et surcotes

En fonction du nombre de trimestres cotisés, une décote ou une surcote pourra être appliquée au taux de 50%, modifiant ainsi le montant de la pension de retraite.

La décote c’est quand le travailleur n’a pas atteint le nombre de trimestres nécessaires pour avoir une retraite à taux plein. Une décote de 1,25% par trimestre manquant est alors appliquée sur le taux plein de 50%.

La surcote, à l’inverse, survient quand le travailleur atteint l’âge légal avec un nombre suffisant de trimestres cotisés mais qu’il décide de continuer à travailler . Une surcote de 1,25% par trimestre supplémentaire validé est alors appliquée sur le taux plein de 50%.

Le calcul de la pension de retraite de base

Pour les salariés du secteur privé et la retraite des indépendants, le taux de liquidation est appliqué sur le revenu mensuel moyen. Ce revenu mensuel moyen est la moyenne de la rémunération brute des 25 meilleures années.

Pour les fonctionnaires, le taux de liquidation est appliqué sur la moyenne de la rémunération brute des 6 derniers mois

Le calcul de la retraite complémentaire

La retraite complémentaire obligatoire comme l’Agircc-Arrco pour les salariés du secteur privé fonctionne sur un système de points. En fonction des cotisations versées, le travailleur cumule un nombre de points. Au moment de son départ à la retraite, on multiplie ce nombre de points acquis par la valeur du point l’année de départ à la retraite.

Quelle retraite en cas de décès ?

En cas de décès du travailleur, tout n’est pas perdu. Il existe ce qu’on appelle la pension de réversion.

Cette pension de réversion est versée au conjoint ou à la conjointe du travailleur sous certaines conditions:

- Les conjoints doivent être mariés. Le PACS et le concubinage ne marchent pas.

- Le survivant doit avoir 55 ans minimum

- Il doit respecter des conditions de revenus (maximum 21 985,6 € s’il vit seul et 35 176,96€ s’il vit en couple)

Pour les salariés et les travailleurs indépendants, le conjoint survivant à le droit à 54% de la retraite du régime de base du conjoint décédé.

Les règles sont légèrement différentes pour la retraite complémentaire.

Pour les salariés, le conjoint survivant a le droit à 60% de la retraite complémentaire, sans conditions de ressources. Pour les travailleurs indépendants , c’est aussi 60% mais avec des conditions de ressources.

Pour retrouver tous les détails sur la pension de réversion, rendez-vous sur le site de l’Assurance Retraite

Quelle retraite pour les travailleurs à l’étranger ?

La retraite des travailleurs détachés

Le salarié détaché et l’entreprise employant un travailleur détaché à l’étranger continuent de verser des cotisations retraite tous les mois au régime général de la Sécurité Sociale française. La retraite est donc calculée comme si le salarié travaillait toujours en France.

La retraite pour les travailleurs en contrat local ou expatriés

Les règles de calcul de la retraite des expatriés varient suivant les États et les conventions signées ou non avec la France.

S’il y a une convention entre la France et le pays de destination, les périodes à l’étranger sont retenues. C’est le cas par exemple de l’Algérie, l’Argentine, le Brésil, les États-Unis, le Maroc, le Sénégal, la Corée, les Philippines, la Turquie, Israël ou encore le Québec.

S’il n’y a aucune convention signée avec la France, les périodes à l’étranger ne sont pas retenues. La retraite sera donc calculée dans chacun des pays , sans tenir compte des périodes validées dans l’autre pays. Il se peut d’ailleurs que l’Etat en question verse au travailleur une pension de retraite. Il est donc conseillé de se renseigner sur la législation prévue par le pays en matière de retraite.

Tout ceci est très complexe. Il est donc conseillé de se faire accompagner sur ces sujets par un spécialiste comme Social Care Consulting. Il pourra, en amont, bien conseiller le salarié ou le TNS sur la stratégie pour optimiser sa retraite obligatoire qui n’est pas très élevée (cumul emploi retraite ou le rachats de trimestres par exemple). Il accompagnera les entrepreneurs pour bien préparer leur retraite. Il donnera des conseils aux professionnels pour aborder l’avenir avec plus de sérénité grâce à la mise en place de dispositifs de retraite supplémentaire. Il les accompagnera dans les différentes démarches à accomplir.

Contactez-nous pour en discuter !

Retrouvez le replay de mon intervention sur le sujet sur BFM Business : Replay