L’Epargne Retraite Entreprise pour les salariés

Les salariés cotisent tous les mois au régime de retraite obligatoire avec les charges sociales prélevées sur leur bulletin de salaire. Cette retraite obligatoire ne permet généralement pas d’assurer une rente suffisante au moment de la retraite. C’est pourquoi il existe des dispositifs de retraite supplémentaire mis en place à l’initiative de l’employeur comme l’Epargne Retraite Entreprise. Un bon moyen pour les salariés d’améliorer leurs revenus à la retraite. A quelle retraite obligatoire les salariés ont ils droit? Quels sont les dispositifs d’épargne retraite collective disponibles ? Quels sont les avantages ?

La retraite de base de l’Assurance Retraite pour les salariés

Le régime de retraite de base est obligatoire. Tous les salariés du secteur privé, cadres et non cadres, ainsi que certains dirigeants assimilés salariés, comme les gérants minoritaires de SARL, y sont affiliés.

La cotisation fait partie des charges sociales qui sont prélevées sur le salaire tous les mois.

Un taux est appliqué sur la partie du salaire ne dépassant pas la plafond de la Sécurité Sociale (PASS) défini chaque année. Un deuxième taux plus faible est appliqué sur la totalité du salaire brut si celui ci dépasse le Plafond Annuel de la Sécurité Sociale.

L’employeur contribue lui aussi au financement de la retraite de base de ses employés avec ses charges patronales.

Les cotisations au régime de retraite de base sont collectées par l’Assurance Retraite de la Sécurité Sociale. C’est elle qui versera la pension de retraite du régime de base au moment de la retraite du salarié.

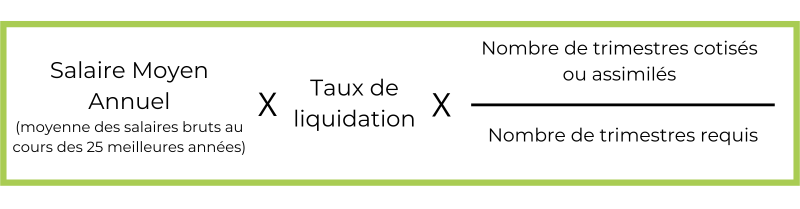

La pension de retraite de base est calculée à partir de 3 données:

– Le salaire moyen annuel (moyenne des salaires bruts) au cours des 25 meilleures années de la carrière

– Le taux de liquidation défini en fonction de l’âge de départ à la retraite et de la durée de cotisation. Le taux plein est de 50% pour les salariés du privé.Une décote ou une surcote peut être appliquée au taux plein en fonction du nombre de trimestres cotisés.

– Le rapport entre le nombre de trimestres validés et le nombre de trimestres requis pour bénéficier d’une retraite à taux plein.

La retraite complémentaire des salariés du secteur privé

La retraite complémentaire vient compléter la retraite de base de l’Assurance Retraite. Elle est gérée par différentes caisses de retraite selon l’activité et le statut du salarié.

Les salariés du secteur privé, cadres et non cadres, cotisent obligatoirement au régime de retraite complémentaire de l’Agirc-Arrco. Le salarié bénéficie donc obligatoirement d’une pension complémentaire à la pension de retraite du régime de base souvent insuffisante.

Comme pour le régime de base, les cotisations sont prévelées tous les mois sur les salaires. L’employeur verse également une cotisation incluse dans ses charges patronales en fonction du salaire de l’employé.

Le taux de cotisation au régime de retraite complémentaire

Des taux de cotisation différents s’appliquent sur les deux tranches du salaire:

- La tranche ne dépassant pas le Plafond Annuel de la Sécurité Sociale (plafond redéfini tous les ans)

- La tranche du salaire au delà de ce PASS et jusqu’à 8 fois ce PASS.

Les taux de cotisation effectifs sont calculés à partir des taux contractuels obligatoires appelés également taux de calcul des points fixés par les partenaires sociaux. Ces taux contractuels sont ensuite multipliés par un taux d’appel défini par le législateur. (127% en 2023)

Certaines entreprises ou secteurs d’activité peuvent décider d’avoir un taux de cotisation spécifique, supérieur au taux contractuel obligatoire pour permettre aux salariés d’acquérir des droits à la retraite plus importants. Cela dépend de la Convention Collective, d’un accord de retraite éventuellement applicable au secteur d’activité ou de la décision de l’ entreprise.

Quoiqu’il arrive, l’employeur prend en charge 60% de la cotisation globale appelée par la caisse de retraite complémentaire et l’employé 40%. Cette répartition peut être modifiée par un accord collectif toujours à l’avantage du salarié.

Le tableau ci dessous récapitule ces informations:

Au taux de cotisation s’ajoute désormais la CEG (Contribution d’Equilibre Général) et la CET (Contribution d’Equilibre Technique) , deux contributions créées récemment pour garantir l’équilibre et la solidarité du régime.

Le versement de ces cotisations obligatoires (part salariale + part employeur) donnent des points de retraite qui détermineront ensuite le montant annuel de la pension de retraite complémentaire du salarié.

Pour en savoir plus, vous pouvez consulter le site de l’Agirc-Arrco.

Une retraite supplémentaire pour les salariés grâce à l’épargne retraite entreprise

Généralement, l’addition de la pension du régime de base et de la pension du régime complémentaire est insuffisante pour assurer le niveau de vie atteint à la fin de sa carrière professionnelle.

Les entreprises ont la possibilité de proposer à leurs salariés un système de retraite supplémentaire ou surcomplémentaire financé en tout ou partie par l’entreprise et mis en place auprès d’une organisme privé : l’Epargne Retraite Entreprise

Les dispositifs d’Epargne Retraite Entreprise

Depuis la loi Pacte, il existe deux dispositifs d’épargne retraite collective pour les entreprises:

Le PERO ou Plan d’Epargne Retraite Obligatoire

Le PERO est un dispositif récent, issu de la loi Pacte, qui permet aux salariés de se constituer un complément de retraite grâce aux versements obligatoires de l’entreprise. Le PERO peut concerner l’ensemble des salariés ou seulement une partie.

Les salariés peuvent ensuite venir compléter les versements de l’entreprise avec des versements volontaires déductibles de leurs revenus imposables. Ce dispositif leur permettra ainsi de bénéficier soit d’une rente ou d’un capital lors du départ à la retraite.

Le PERECO ou Plan d’Epargne Retraite Entreprise Collectif

Le PERECO est également issu de la loi Pacte et s’applique quant à lui à l’ensemble des salariés. Il fonctionne sur le même principe que le PERO.

Ces Plans d’Epargne Retraite Entreprise peuvent être gérés par un assureur sous la forme d’un contrat d’assurance ou par une société de gestion ou un établissement de crédit sous forme de compte titres. C’est l’entreprise qui choisit le mode de gestion de ce dispositif.

Les avantages des plans d’épargne retraite collective pour l’entreprise

La mise en place d’un système de retraite supplémentaire peut être un avantage concurrentiel en matière de recrutement et pour attirer les talents. C’est aussi un moyen de fidéliser ses salariés en leur offrant une protection sociale supplémentaire.

Par ailleurs, les sommes versées par l’entreprise dans ce contexte sont déductibles de son revenu imposable dans certaines limites définies par la loi. Elle bénéficie également d’exonérations de charges sociales et de taxes sur les salaires.

Les dispositifs de retraite supplémentaire étant facultatifs, le salarié peut toujours décider de souscrire à un dispositif d’épargne retraite individuel comme le PER, indépendamment de l’entreprise pour aborder l’avenir avec davantage de sérénité.

Vous souhaitez être accompagné dans la mise en place d’un dispositif de retraite supplémentaire?

Nos experts prennent le temps de discuter avec vous et réalisent un audit gratuit de vos besoins et de votre situation. Ils vous accompagnent dans le choix d’un dispositif de retraite supplémentaire et la souscription du contrat qui vous conviendra le mieux. N’hésitez pas à nous contacter.