La Retraite des TNS

Les travailleurs indépendants ou TNS, comme beaucoup de salariés, ne pensent pas forcément à leur retraite, surtout quand ils sont jeunes. Les TNS ont d’autant plus besoin de se poser la question d’une retraite supplémentaire qu’ils ont généralement des pensions de retraites obligatoires plus faibles que les salariés. Quels sont les dispositifs adaptés à leur situation ?

Le régime de retraite obligatoire des TNS hors professions libérales réglementées.

Le régime de retraite de base de la Sécurité Sociale des Indépendants (SSI)

Comme les salariés, les TNS ou travailleurs non salariés bénéficient d’un régime de retraite de base de la Sécurité Sociale des indépendants (SSI).

Les TNS concernés sont :

- les commerçants inscrits au registre du commerce et des sociétés (RCS)

- les artisans inscrits au répertoire des métiers

- les micro-entrepreneurs (ex auto-entrepreneurs) commerçants ou artisans

- certains dirigeants de sociétés : les gérants majoritaires de SARL, les gérants de sociétés en commandite par actions, les associés uniques d’EURL et les associés de SNC (les autres dirigeants sont rattachés au régime de retraite obligatoire des salariés)

- les conjoints associés et les conjoints collaborateurs des TNS

- certaines professions particulières expressément rattachées à ce régime (exploitants d’auto-école, artisans taxi, etc.).

Les cotisations à l’assurance vieillesse des TNS sont obligatoires et prélevées sur le chiffre d’affaires déclaré tous les mois ou tous les trimestres.

Quelles sont les conditions de départ à la retraite des TNS ?

Les conditions de départ à la retraite sont les mêmes que le régime général des salariés. Depuis le 1er septembre 2023 et la mise en application de la nouvelle réforme des retraites, ces conditions sont les suivantes :

- avoir l’âge minimum légal de départ à la retraite soit 64 ans pour les personnes nées à partir du 1er Janvier 1968. Pour les personnes nées entre le 1er septembre 1961 et le 31 décembre 1967, le recul sera progressif à raison de 3 mois par génération.

- avoir validé 172 trimestres (43 ans de cotisation) pour obtenir une retraite à taux plein pour les générations nées à partir de 1965. Cette augmentation se fera progressivement à raison d’un trimestre par an pour les personnes nées entre le 1er septembre 1961 et le 31 Décembre 1964.

- avoir cessé toute activité rémunérée (certaines exceptions existent)

A partir de 67 ans, le taux plein est automatique quel que soit le nombre de trimestres validés.

Comment se calcule la retraite de base des TNS ?

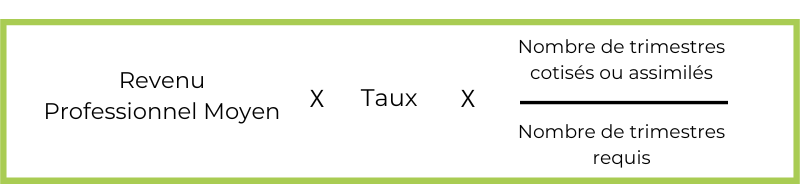

Le calcul de la pension de retraite de base des indépendants fonctionne comme le calcul de la pension de retraite de base des salariés.

Il intègre le revenu annuel moyen, le taux de liquidation de la retraite (taux plein ou non), le nombre de trimestres de cotisation effectifs et le nombre de trimestres requis en fonction de l’année de naissance de l’assuré.

Le revenu professionnel moyen correspond à la moyenne des revenus annuels perçus pendant les 25 meilleures années d’activité, dans la limite du PASS (43 992€ en 2023).

Le taux de liquidation de la retraite correspond au taux plein de 50% ou un taux minoré ou majoré qui varie selon le nombre de trimestres cotisés.

Pour les assurés nés à partir de 1953, le taux est minoré de 1,25 % par trimestre manquant ou majoré de 1,25% par trimestre cotisé au delà de la durée nécessaire. Depuis le 1er septembre 2023, le taux de surcote des professions libérales passe lui aussi à 1,25%. Il était de 0,75% avant la réforme.

Comment bénéficier du taux plein de liquidation de sa retraite ?

- Avoir atteint l’âge de la retraite à taux plein automatique, quelle que soit la durée d’assurance

- Avoir atteint l’âge minimum légal de départ à la retraite et cotisé un le nombre de trimestres d’assurance vieillesse requis, selon l’année de naissance. 172 pour les assurés nés à partir de 1965.

- Être dans une situation particulière (par exemple : inaptitude au travail, handicap, ancien combattant, déporté ou prisonnier de guerre)

La retraite complémentaire obligatoire des TNS

Le TNS bénéficie d’une retraite complémentaire obligatoire : la Retraite complémentaire des indépendants (RCI).

Cette retraite complémentaire se calcule à l’aide d’un système de points. Le nombre de points acquis au cours d’une année est calculé en fonction des cotisations versées, donc du chiffre d’affaires déclaré.

La valeur du point de retraite complémentaire dépendra de sa nature et de la date d’acquisition. Cette valeur est redéfinie une fois par an suivant les règles de revalorisation de la retraite de base.

La pension de retraite complémentaire sera ainsi calculée : nombre de points obtenus x valeur du point.

La valeur du point RCI en 2023 est fixée à 1,280€

Elle sera ensuite soit :

- versée intégralement si l’assuré a obtenu sa retraite de base à taux plein

- réduite si la retraite de base a été obtenue à taux minoré.

La retraite obligatoire des professions libérales réglementées

La retraite obligatoire des professions libérales réglementées comporte un régime de base et un régime complémentaire. Il existe ainsi une caisse nationale d’assurance vieillesse spécifique gérant le régime de retraite de base des libéraux : la CNAVPL.

La CNAVPL est ensuite divisée en 10 sections professionnelles selon l’activité exercée qui elles gèrent le régime de retraite complémentaire :

- la CARMF pour les médecins,

- la CAVP pour les pharmaciens,

- la CARCDSF pour les chirurgiens-dentistes et les sages-femmes,

- la CPRN pour les notaires,

- la CARPIMKO pour les auxiliaires médicaux,

- la CARPV pour les vétérinaires,

- la CAVAMAC pour les agents généraux d’assurance,

- la CAVEC pour les experts comptables et les commissionnaires aux comptes,

- la CAVOM pour les officiers ministériels, officiers publics et des compagnies judiciaires

- la CIPAV qui couvre plus de 400 autres professions libérales (architectes, ingénieurs, techniciens, géomètres, experts, conseils, consultants, etc…).

Il y a ainsi un seul régime de base pour toutes les professions libérales et 10 régimes complémentaires distincts selon l’activité du travailleur.

Le régime de base des professions libérales affiliées à la CNAVPL

Pour les cotisants à la CNAVPL, le calcul de la retraite de base est fait à partir d’un système de points et non de trimestres comme pour le régime général. Ces points sont déterminés en fonction des cotisations versées qui dépendent des bénéfices réalisés :

Le montant de la pension de retraite de base des professions libérales réglementées est : valeur du point (VSP) x nombre de points retraite acquis durant la carrière.

En 2023, la valeur du point pour la retraite de base est de 0,6076 €. Il est revalorisé tous les ans en Octobre.

Les conditions de départ à la retraite sont les mêmes que pour les autres TNS (âge légal, âge du taux plein et durée de cotisation). Voir ci-dessus.

La retraite complémentaire des professions libérales réglementées

Pour la retraite complémentaire, on retrouve le même principe de points que les autres retraites complémentaires . Le nombre de points dépendra des cotisations versées et donc des revenus professionnels déclarés.

Le calcul de la pension de retraite complémentaire sera fait également selon la formule : nombre de points x valeur du point

Cependant, chaque caisse est régie par des règles différentes. Un point n’aura pas forcément la même valeur selon la caisse dont on dépend.

Pour en savoir plus sur votre situation, nous vous conseillons de vous rendre sur le site de votre caisse de retraite selon votre profession. (voir ci dessus)

Quelles différences entre la retraite TNS et la retraite d’un salarié?

La base de calcul des cotisations n’est pas la même. Pour le cotisant au régime général , le calcul de la cotisation se fait sur le salaire brut. Pour le TNS, il se fait sur le revenu net.

Quand on regarde les taux de cotisation et l’assiette de cotisation, on remarque que le TNS cotisera moins qu’un salarié au cours de sa carrière. Sa pension de retraite sera donc moins élevée. La différence est surtout significative à partir de moment où les revenus dépassent le plafond annuel de la Sécurité Sociale (PASS), à savoir 41 136€ en 2022.

Par ailleurs, le salarié pourra bénéficier dans le cadre de son entreprise d’une retraite supplémentaire si l’entreprise décide de mettre en place ce dispositif de protection sociale. L’indépendant devra seul prendre la décision de préparer sa retraite et de se constituer un capital.

Le cumul des retraites en cas de changement de statut entre TNS et salarié au cours de sa carrière

En cas de changement de statut au cours de sa carrière, l’assuré percevra alors plusieurs pensions de retraite de base et complémentaire venant de plusieurs caisses de retraite.

💡 Le site Info Retraite permet d’agréger ses droits à la retraite sur une seule plateforme grâce au numéro de sécurité sociale. Si vous souhaitez simuler votre future pension de retraite, nous vous conseillons de créer un compte et de découvrir leur simulateur. Vous y trouverez également plein d’informations pratiques sur la retraite et les démarches associées.

Le recours à une retraite supplémentaire pour les TNS

Le régime de retraite obligatoire de l’Assurance vieillesse de la Sécurité Sociale pour les indépendants permet de recevoir une rente très souvent insuffisante par rapport à ses revenus d’actif. Il est donc recommandé de prévoir un dispositif de retraite supplémentaire afin de garantir un revenu complémentaire confortable, permettant d’aborder l’avenir en toute sérénité.

Quels dispositifs d’épargne retraite supplémentaire pour les TNS?

Ces dispositifs sont disponibles auprès d’assureurs ou d’établissements financiers à l’initiative du travailleur libéral ou indépendant. Les dispositifs les plus courants d’épargne pour la retraite sont:

- L’Assurance Vie qui permet de placer son argent avec une fiscalité intéressante tout en garantissant une disponibilité de cette épargne en cas de besoin.

- Le PER TNS individuel ou Plan d’Epargne Retraite Individuel sur lequel le travailleur indépendant effectue des versements au cours de sa carrière et se constitue son épargne à long terme. Ce plan issu de la loi Pacte de 2019 permet notamment d’effectuer une sortie en capital ou en rente par rapport aux pensions des régimes obligatoires qui ne sont que des rentes. Il est également possible d’effectuer une sortie en capital avant le départ à la retraite en cas d’achat de sa résidence principale notamment.

Les contrats de retraite Madelin

Vous avez peut être entendu parler des contrats de retraite Madelin. Peut être en avez vous déjà un. Ces contrats ne sont plus commercialisables depuis le 1er Octobre 2020. Les versements sur ces anciens contrats restent malgré tout possibles ainsi que la déduction fiscale.

Les anciens contrats de retraite Madelin ont été remplacés par les nouveaux PER individuels évoqués précédemment. Ils peuvent d’ailleurs être transformés ou transférés vers ces nouveaux PER individuels qui permettent une sortie en rente ET en capital à la différence des anciens contrats Madelin qui n’offraient que la possibilité de sortie en rente à la retraite.

Les prestations d’un contrat retraite Madelin sont versées sous forme de rentes viagères. Elles sont imposables après un abattement de 10 % (comme pour les pensions de retraite) et sont soumises aux prélèvements sociaux (CSG, CRDS, Assurance Maladie, CASA) à hauteur de 10,10 %.

L’avantage fiscal d’un contrat de retraite supplémentaire pour les TNS

Les cotisations versées sur les anciens contrats de retraite Madelin ou nouveaux PER sont déductibles des revenus imposables du travailleur indépendant, professionnel libéral, dans la limite du plafond le plus avantageux :

- 10 % du revenu net imposable dans la limite de 8 fois le PASS, soit 32 908,80 € en 2022, auxquels s’ajoutent 15 % supplémentaires sur la fraction de ce revenu comprise entre 1 fois et 8 fois le PASS, soit 43 192,80 € en 2022. Ce qui fait un plafond de déductibilité maximum à 76 101,6 €

- 10 % du montant annuel du PASS soit 4 113,60 € si c’est plus favorable

💡 Retrouvez votre plafond d’épargne retraite annuel à la fin de votre dernier avis d’imposition. Le reliquat d’un plafond d’épargne retraite peut être reporté sur les 3 années suivantes. Cela permet d’adapter ses versements en fonction de ses revenus plus ou moins élevés selon les années.

Vous souhaitez être accompagné.e dans la mise en place de votre retraite supplémentaire ?