Quand on se lance en tant qu’auto entrepreneur ou micro entrepreneur, on ne se pose pas toujours la question de sa protection sociale. Tout micro entrepreneur paie des cotisations sociales quand il déclare son chiffre d’affaires auprès de l’URSSAF. Ces cotisations payées lui permettent ainsi de bénéficier d’une couverture sociale de base mais elle est très souvent insuffisante. Il est donc primordial de mettre en place des dispositifs complémentaires pour bénéficier d’une protection sociale auto entrepreneur suffisante. Cela réduit le risque de se retrouver en difficultés et de mieux se protéger ainsi que sa famille.

L’assurance santé des micro entrepreneurs

Quelle est la couverture santé de base en micro entreprise ?

Depuis 2020, tous les auto entrepreneurs sont rattachés à la Sécurité Sociale des Indépendants (SSI), elle-même rattachée au régime général de la Sécurité Sociale. Ainsi l’organisme gérant leur couverture sociale est la Caisse Primaire d’Assurance Maladie de leur lieu de résidence. Si l’auto entrepreneur était salarié ou demandeur d’emploi avant de changer de statut, il dépend toujours du même organisme et la couverture maladie ne connait pas d’interruption.

💡 Attention, il est quand même nécessaire de mettre à jour sa carte vitale !

Tout comme les TNS, les micro entrepreneurs bénéficient de la même prise en charge de leurs frais de santé que les salariés. Sur son site internet, l’Assurance Maladie met à disposition des assurés un tableau récapitulatif des différents taux de remboursement selon les prestations.

Le remboursement de la Sécurité Sociale ne permet pas de couvrir l’intégralité des dépenses de santé. Il est donc nécessaire de mettre en place une couverture santé complémentaire pour garantir un meilleur remboursement et mieux prendre soin de sa santé.

La complémentaire santé des auto-entrepreneurs

La complémentaire santé des auto entrepreneurs n’est pas obligatoire. Néanmoins, nous la conseillons fortement pour mieux couvrir ses dépenses de santé.

La mutuelle auto entrepreneur est d’autant plus conseillée que son activité et donc ses revenus dépendent fortement de sa santé et de sa capacité à travailler. Il faut donc qu’il prenne soin de sa santé en ayant un suivi médical régulier.

Contrairement aux salariés qui bénéficient obligatoirement de la mutuelle collective de leur entreprise, l’auto entrepreneur doit faire lui même les démarches pour adhérer à une complémentaire santé de travailleur indépendant.

S’il est en couple avec un salarié, il peut certes bénéficier de la mutuelle de son conjoint. Il est malgré tout recommandé de se renseigner sur les offres du marché et de faire plusieurs estimations de prix. En effet, l’avantage de la mutuelle auto entrepreneur c’est qu’elle est davantage sur-mesure qu’une mutuelle entreprise. On peut ainsi adapter les garanties en fonction de son état de santé pour être couvert le mieux possible tout en respectant son budget.

💡 Attention ! Contrairement aux autres TNS qui peuvent bénéficier du dispositif Madelin et de son avantage fiscal, les travailleurs indépendants ayant le statut d’auto entrepreneur ne peuvent pas déduire tout ou partie des cotisations mutuelle de leur revenu imposable. En effet, ces derniers sont soumis à un régime fiscal forfaitaire avec un abattement censé prendre en compte toutes leurs charges.

La portabilité de la mutuelle de son ancienne entreprise pour assurer sa protection sociale auto entrepreneur les premiers mois

Un micro entrepreneur ayant été salarié avant de changer de statut peut continuer à bénéficier de la mutuelle de son entreprise pendant 12 mois après la rupture du contrat de travail. C’est ce qu’on appelle la portabilité de la mutuelle. Cela permet de ne pas se préoccuper du volet mutuelle pendant ses premiers mois d’activité et de bénéficier du tarif souvent plus intéressant de la mutuelle collective.

💡 Il faut cependant penser à anticiper la fin de cette portabilité pour ne pas se retrouver sans couverture santé pendant une période, même courte. On ne sait jamais.

Une souscription à la mutuelle auto entrepreneur de plus en plus facile

Pour gagner du temps dans cette démarche importante, il existe désormais des plateformes de souscription de contrats de complémentaire santé 100% en ligne. C’est le cas de notre plateforme Lilycare qui offre un comparatif de différents contrats adaptés à la situation de chacun et permet d’y souscrire directement en ligne. Grâce à Lilycare, vous bénéficiez de la simplicité et de la rapidité d’un service entièrement digitalisé tout en profitant du conseil et de la qualité de service de notre équipe Social Care Consulting.

La prévoyance des auto entrepreneurs

Les indemnités journalières en cas d’arrêt de travail

Les micro entrepreneurs affiliés à la Sécurité Sociale des Indépendants bénéficient d’une prévoyance de base. Ils bénéficient notamment d’indemnités journalières en cas de maladie, d’accident ou d’hospitalisation nécessitant un arrêt de travail.

Pour cela, il y a 4 conditions à remplir :

- Adhérer à la Sécurité Sociale des Indépendants depuis 1 an minimum.

- Avoir une prescription médicale d’arrêt de travail.

- Ne pas être en retard dans le paiement des cotisations sociales à l’URSSAF

- Exercer son activité au moment de l’arrêt de travail

- Déclarer un revenu d’activité annuel moyen supérieur ou égal à 4093,2€ en 2022 (10% de la moyenne du PASS des trois dernières années)

💡 Le revenu d’activité annuel moyen (RAAM) se calcule en appliquant un abattement fiscal sur son chiffre d’affaires. Cet abattement fiscal dépendra de l’activité des trois dernières années :

- 34% pour les activités libérales non réglementées

- 71% pour les activités commerciales

- 50% pour les prestations de services artisanales et commerciales.

Le calcul des indemnités journalières correspond à 1/730ème du RAAM des trois dernières années civiles. Elles sont néanmoins plafonnées à 56,35€/jour soit 1/730ème du Plafond Annuel de la Sécurité Sociale. Pour les micro entrepreneurs exerçant une profession libérale non réglementée rattachés à la SSI, le plafond est de 169,05€/jour.

Un délai de carence de 3 jours est appliqué pour les arrêt maladie de plus de 7 jours ou en cas d’hospitalisation. Cela signifie qu’aucune indemnité n’est versée les 3 premiers jours de l’arrêt de travail. Pour un arrêt maladie inférieur à 7 jours, il n’y a pas d’indemnités journalières.

💡 En cas de changement récent de statut de salarié à auto entrepreneur ne permettant pas de remplir les conditions ci-dessus, il est possible de bénéficier du maintien de droit au titre de son ancienne activité salariée et ainsi de bénéficier quand même d’indemnités journalières.

Les indemnités journalières des auto entrepreneurs affiliés à la CIPAV

Certains auto entrepreneurs exerçant une profession libérale réglementée sont obligatoirement affiliés à la CIPAV et non à la Sécurité Sociale des Indépendants pour leur prévoyance. Il s’agit notamment des architectes, des géomètres experts, moniteurs de ski…

Depuis 2021, ils peuvent bénéficier des indemnités journalières en cas de maladie ou d’accident comme les autres, sous certaines conditions :

- Être à jour sur leurs cotisations

- Avoir un revenu annuel supérieur ou égal à 4113€ (10% du PASS)

- Adhérer depuis 1 an minimum à la CIPAV, au moment de l’arrêt de travail.

Le montant des IJ se calcule comme pour les auto entrepreneurs affiliés à la SSI sauf que le plafond est supérieur. En effet, l’indemnité journalière est plafonnée à 169,05€ par jour soit 1/730ème de 3 PASS (123 408€).

Le délai de carence est lui aussi de 3 jours et la durée maximale d’indemnisation est de 90 jours.

Le congé maternité ou paternité des micro entrepreneurs

Les femmes auto entrepreneurs bénéficient d’un congé maternité de 16 semaines comme les salariées.

Elles bénéficient également de deux types d’allocations maternité :

- L’allocation forfaitaire de repos maternel de 3 428€ versée en deux fois (au début et au milieu du congé maternité)

- L’indemnité journalière forfaitaire d’interruption d’activité de 56,35€ par jour

Pour cela, elles doivent être à jour dans le paiement de leurs cotisations sociales et être affilié au titre d’une activité indépendante depuis au moins 10 mois. S’il n’y a pas eu d’interruptions entre affiliations, les périodes précédentes d’activité salariée ou de chômage peuvent également être prises en compte.

A noter que si le revenu d’activité annuel moyen des trois dernières années précédent le congé maternité est inférieur à 4093,2€ le montant des allocations est réduit à 10% des allocations normales.

💡 Les papas auto entrepreneurs peuvent eux aussi bénéficier d’un congé paternité de 25 jours consécutifs avec versement d’indemnités journalières pouvant aller jusqu’à 56,35€/jour.

La prévoyance invalidité-décès des auto entrepreneurs affiliés à la SSI

En cas de décès ou d’invalidité, la couverture sera différente en fonction de l’affiliation : la Sécurité Sociale des Indépendants ou la CIPAV.

Pour les auto entrepreneurs hors professions libérales réglementées, l’assurance invalidité-vieillesse de la Sécurité Sociale prévoit plusieurs dispositifs de protection sociale :

- le versement d’un capital décès au conjoint survivant ou ses ayant droits en cas de décès de l’assuré : 20 % du Plafond Annuel de la Sécurité sociale, soit 8227,20 € en 2022.

- une rente annuelle jusqu’à la retraite égale à 50% du revenu annuel moyen des 10 meilleures années en cas d’invalidité totale et définitive. Une majoration de la pension de 1192,55€/mois est prévue si l’assuré nécessite l’assistance d’une tierce personne dans l’exécution des tâches du quotidien. Cette rente annuelle est plafonnée à 1028,4€ par mois.

- ou une pension annuelle jusqu’à la retraite de 30% du revenu annuel moyen des 10 meilleures années en cas d’invalidité partielle (plus de 66% de perte de capacité de travail). Cette rente annuelle est plafonnée à 1714€/mois.

Les conditions pour bénéficier de ces indemnités dont :

- Ne pas avoir atteint l’âge légal de départ à la retraite

- Être affilié à la sécurité Sociale des Indépendants depuis au moins 1 an

- Être à jour dans le paiement de ses cotisations

- Justifier d’un certain degré d’invalidité (66%)

La prévoyance des auto entrepreneurs affiliés à la CIPAV en cas de décès ou d’invalidité

Pour les affilés à la CIPAV c’est à dire les professions libérales réglementées, la cotisation obligatoire versée au régime invalidité-décès est incluse dans le forfait social dont l’auto entrepreneur est redevable. Elle représente 0,55% du CA déclaré. En fonction de la cotisation annuelle versée à la CIPAV via son forfait social, l’assuré aura différents niveaux de couverture.

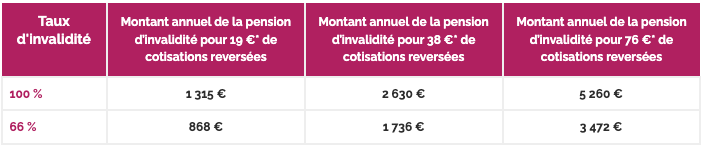

En cas d’invalidité supérieure ou égale à 66%, les prestations sont les suivantes:

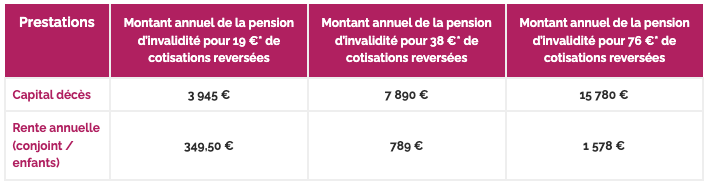

En cas de décès de l’assuré, les ayant-droits bénéficient des prestations suivantes:

Les adhérents à la CIPAV bénéficient d’une rente annuelle pour le conjoint ou les enfants . Ce qui n’est pas le cas pour les affiliés à la Sécurité Sociale des Indépendants.

La couverture obligatoire en matière de prévoyance s’est beaucoup améliorée ces dernières années pour les auto entrepreneurs. Elle reste néanmoins très insuffisante pour maintenir son niveau de vie en cas d’arrêt de travail ou d’invalidité.

L’importance d’un contrat de prévoyance individuel pour améliorer sa protection sociale auto entrepreneur

En tant qu’auto entrepreneur, il est indispensable de prévoir une assurance prévoyance individuelle pour se protéger face à un accident de la vie et protéger sa famille. C’est en effet le meilleur moyen de garantir le maintien de son niveau de vie en cas d’incapacité temporaire ou définitive de travailler. Cette prévoyance complémentaire est d’autant plus importante si la famille dépend entièrement de l’activité professionnelle de l’auto entrepreneur.

En revanche la prévoyance individuelle ne sera pas nécessaire si le conjoint peut subvenir seul aux besoins de la famille. Elle représente en effet un certain coût et n’est pas éligible à une déduction fiscale au titre du dispositif Madelin. Cet avantage n’est que pour les autres TNS.

La prévoyance individuelle est un sujet complexe. C’est pourquoi il est important de se faire accompagner dans la mise en place d’un contrat. Nos experts Social Care Consulting sont là pour vous aider.

L’assurance chômage des micro entrepreneurs

Les auto entrepreneurs ne cotisent pas à l’assurance chômage .

Néanmoins, depuis le 1er novembre 2019, les auto entrepreneurs bénéficient quand même d’une assurance chômage. L’allocation alors versée, appelée Allocation Chômage des Travailleurs Indépendants (ATI), s’élève à 800€ par mois pendant 6 mois et dépend de plusieurs conditions assez strictes. Les conditions d’obtention se sont cependant assouplies depuis avril 2022.

Cette indemnité est plutôt faible et ne permet généralement pas de maintenir son niveau de vie. C’est pourquoi il est possible de souscrire à un contrat d’assurance individuel spécifique en cas de chômage. Nous pouvons vous accompagner dans la mise en place d’un tel contrat pour améliorer votre protection sociale auto entrepreneur.

La retraite des auto entrepreneurs

La couverture obligatoire des micro entrepreneurs en matière de retraite

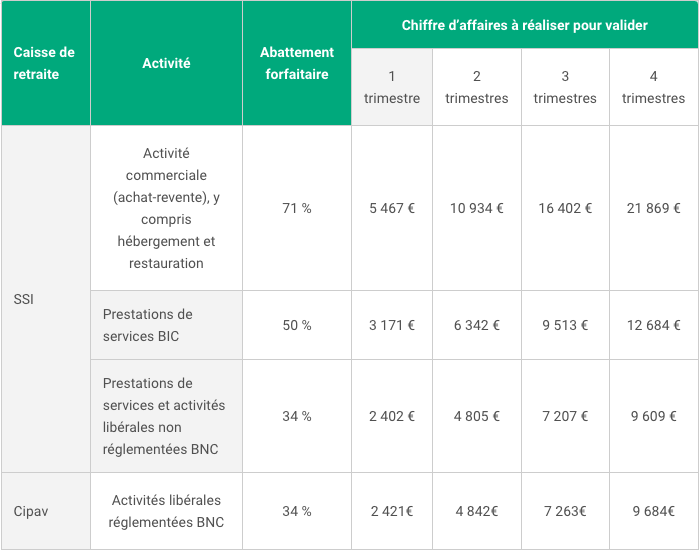

Tout micro entrepreneur cotise à un régime de retraite obligatoire qu’il dépende de la Sécurité Sociale des indépendants ou de la CIPAV pour les professions libérales réglementées.

La seule contrainte est qu’il doit réaliser un chiffre d’affaires annuel minimum pour valider les trimestres de la retraite de base. Ce chiffre d’affaires dépendra de l’activité exercée:

Source : portail-autoentrepreneur.fr

La retraite complémentaire des auto entrepreneurs fonctionne comme la retraite complémentaire des salariés et la retraite complémentaire des TNS, selon un système de points.

En fonction des cotisations versées selon le revenu déclaré tous les mois ou tous les trimestres, l’auto entrepreneur cumule un certain nombre de points. Une fois arrivé à la retraite, ce nombre de points sera multiplié par la valeur du point de retraite à ce moment là.

Les cotisations versées par les auto entrepreneurs sont généralement plus basses que celles des salariés. C’est donc au niveau de la retraite complémentaire que la différence se fait avec les salariés.

La nécessaire retraite supplémentaire

Pour aborder l’avenir en tout sérénité, nous conseillons aux auto entrepreneurs de mettre en place des dispositifs de retraite supplémentaire. Ils viendront ainsi compléter la pension de retraite obligatoire faible pour assurer le maintien de son niveau de vie.

Les dispositifs les plus courants sont :

- l’assurance vie

- le PER individuel

Chaque dispositif présente ses avantages et inconvénients selon la situation personnelle de chacun. N’hésitez pas à nous solliciter pour vous conseiller dans le choix du dispositif le plus adapté et pour vous accompagner dans la souscription de ces contrats d’épargne retraite. Nous vous accompagnerons pour optimiser votre protection sociale auto entrepreneur.

Les cotisations minimales pour assurer une protection sociale auto entrepreneur minimum

En cas d’absence de chiffre d’affaires ou de revenus faibles, les cotisations versées sont faibles voire nulles. Cela peut fortement pénaliser la couverture sociale de l’auto entrepreneur en matière d’indemnités journalières et de cotisation retraite.

Ainsi, il est possible de choisir de payer des cotisations minimales même si le chiffre d’affaires déclaré est insuffisant. L’auto entrepreneur doit alors prévenir son organisme d’affiliation dans les 3 mois suivants la création de sa micro entreprise ou avant le 31 octobre pour une mise en place l’année suivante.

La protection sociale auto entrepreneur s’est fortement améliorée ces dernières années. Ce qui est une bonne chose surtout dans le contexte d’augmentation du nombre de micro entreprises depuis le Covid. Pour être sur.e d’être bien couvert.e, demandez nous conseil !