Quand on parle protection sociale du travailleur non salarié, la loi Madelin est une loi incontournable. Mise en place en 1994, la loi Madelin permet aux travailleurs non salariés de bénéficier d’une meilleure couverture sociale en les incitant à souscrire à des dispositifs de protection sociale complémentaires, grâce à un avantage fiscal. Ce dispositif Madelin concerne t-il tous les TNS ? Quels sont les contrats dits Madelin ? Quels en sont les avantages ? Cet article vous présente plus en détails les implications de la loi Madelin sur la protection sociale de certains professionnels.

Qu’est-ce que la loi Madelin et quel est son objectif ?

La loi Madelin du 11 février 1994 a pour objectif de pallier les carences du régime obligatoire des travailleurs indépendants en matière de santé, prévoyance, retraite et chômage. En effet, les travailleurs non salariés ne dépendent pas du régime général de la Sécurité Sociale mais de celui de la Sécurité Sociale des indépendants (SSI). Ainsi, ils ne bénéficient pas de la même couverture sociale obligatoire que les salariés.

Pour les inciter à se constituer eux-mêmes une protection sociale complémentaire, la loi Madelin a défini un cadre fiscal avantageux. Elle permet ainsi aux TNS de déduire de leur revenu imposable les cotisations versées au titre de cette couverture complémentaire. Cela concerne la mutuelle santé, la prévoyance, l’épargne retraite et l’assurance chômage.

L’effort financier qu’ils font en payant les cotisations d’un contrat individuel est ainsi compensé par une déductibilité fiscale de ces dernières (jusqu’à un certain plafond) et aboutit à une réelle économie d’impôt.

Quels sont les professionnels concernés par la loi Madelin ?

Le dispositif Madelin ne concerne pas tous les TNS. Les professionnels éligibles sont :

- Les travailleurs non salariés relevant des régimes BIC et BNC : commerçants, artisans, industriels et toutes les professions libérales.

- Les dirigeants de certaines sociétés :

- gérants majoritaires non salariés (EURL, SARL, SELARL soumises à l’IS),

- gérants des sociétés en commandite simple ou par actions, les associés d’une société de personnes assujettie à l’IS (EURL, SNC, SEP, SCP)

- Les conjoints collaborateurs de TNS. Ils peuvent profiter des avantages de la loi Madelin mais partageront le(s) plafond(s) de déductibilité du conjoint exploitant.

Les auto-entrepreneurs sont donc exclus de ce dispositif. En effet, ils bénéficient déjà d’un régime fiscal particulier avec un abattement et non une déduction de frais réels sur leur revenus.

Quelles sont les conditions pour bénéficier de l’avantage fiscal ?

Pour profiter de l’avantage fiscal offert par le dispositif Madelin, les indépendants et TNS doivent remplir plusieurs conditions :

- Être assujetti à l’impôt sur les bénéfices industriels et commerciaux (BIC) ou sur les bénéfices non commerciaux (BNC) selon son activité.

- Souscrire un contrat mutuelle éligible Madelin, respectant les critères définis par la loi.

- Être à jour de ses cotisations sociales dues au titre des régimes obligatoires et collectées par l’URSSAF.

La 1ère condition exclut donc les micro-entrepreneurs du dispositif.

Quels sont les différents contrats Madelin disponibles ?

Les contrats Madelin concernent la mutuelle santé, la prévoyance, l’épargne retraite et l’assurance chômage.

Les mutuelles santé Madelin pour TNS

La complémentaire santé TNS Madelin est un contrat d’assurance santé permettant de compléter les remboursements versés par la Sécurité Sociale en cas de dépenses de santé du travailleur. La Sécurité Sociale ne rembourse pas l’intégralité des dépenses. D’où l’importance d’avoir une mutuelle en complément. Les salariés bénéficient obligatoirement de la mutuelle souscrite par leur entreprise. Ce n’est pas le cas des TNS.

Les contrats de mutuelle Madelin sont impérativement responsables et solidaires.

Responsable signifie qu’il assure des garanties minimums tout en limitant certaines dépenses de santé. Le contrat de mutuelle responsable prend en charge 100% du ticket modérateur et le remboursement intégral du forfait journalier en cas d’hospitalisation sans limitation de durée. Il prend en charge au moins 2 actes de prévention par an et l’intégralité du reste à charge sur les équipements et soin 100% santé. Mais il plafonne le remboursement des dépassements d’honoraire des praticiens non OPTAM et exclut le remboursement de certains coûts forfaitaires dans le but de limiter les dépenses inutiles.

Solidaire signifie que le questionnaire de santé n’est pas obligatoire lors de la souscription et que l’âge de l’assuré n’a aucun impact sur la cotisation.

Vérifiez bien que votre contrat de mutuelle respecte ces deux conditions et est éligible au dispositif Madelin si vous souhaitez bénéficier du cadre fiscal favorable.

Les contrats de prévoyance TNS Madelin

La prévoyance TNS Madelin et une assurance complémentaire permettant de compléter les prestations insuffisantes du régime de prévoyance obligatoire en cas d’arrêt de travail, d’invalidité ou de décès.

Son objectif sera donc de maintenir un niveau de revenus suffisants malgré l’arrêt de l’activité professionnelle ou de verser une aide financière à la famille de l’assuré en cas de décès. Cette assurance prévoyance est indispensable pour les TNS surtout si le revenu de l’assuré est la seule source de revenus de la famille.

Il n’y a pas de conditions d’éligibilité particulières pour les contrats de prévoyance TNS. Ils permettent tous de bénéficier de la déduction fiscale dans la limite de certains plafonds.

Les contrats d’épargne retraite Madelin

L’objectif des contrats retraite Madelin est de permettre aux TNS de se constituer une épargne à long terme, disponible à la retraite, pour compléter les pensions de retraite faibles du régime de retraite obligatoire.

Les contrats retraite Madelin ne sont plus commercialisables depuis le 1er Octobre 2020. Les versements sur ces anciens contrats restent malgré tout possibles ainsi que la déduction fiscale. Ils sont remplacés désormais par les nouveaux PER individuels issus de la loi Pacte.

Ils peuvent d’ailleurs être transformés ou transférés vers ces nouveaux PER individuels qui permettent une sortie en rente ET en capital à la différence des anciens contrats Madelin qui n’offraient que la possibilité de sortie en rente au moment de la retraite.

Les nouveaux PER TNS permettent eux aussi de bénéficier d’un avantage fiscal. Il est en effet possible de déduire les versements effectués sur son PER de ses revenus imposables dans la limite d’un certain plafond.

La garantie chômage TNS Madelin

La garantie chômage TNS permet au travailleur indépendant de maintenir un certain revenu en cas de chômage, sous certaines conditions. Les TNS, contrairement aux salariés, ne bénéficient pas de cette assurance chômage obligatoire. Ils doivent la souscrire de manière individuelle.

Les contrats d’assurance chômage TNS rentrent eux aussi dans le dispositif fiscal de la loi Madelin.

Quels sont les avantages de la loi Madelin ?

La loi Madelin permet aux travailleurs non salariés de bénéficier d’un avantage fiscal. Ils peuvent en effet déduire de leur revenu imposable les cotisations versées au titre de leur protection sociale complémentaire. Il faut cependant que les contrats souscrits respectent certains critères notamment sur la mutuelle santé.

Il existe néanmoins des plafonds de déductibilité distincts selon les contrats Madelin souscrits. A noter que ces plafonds sont cumulables.

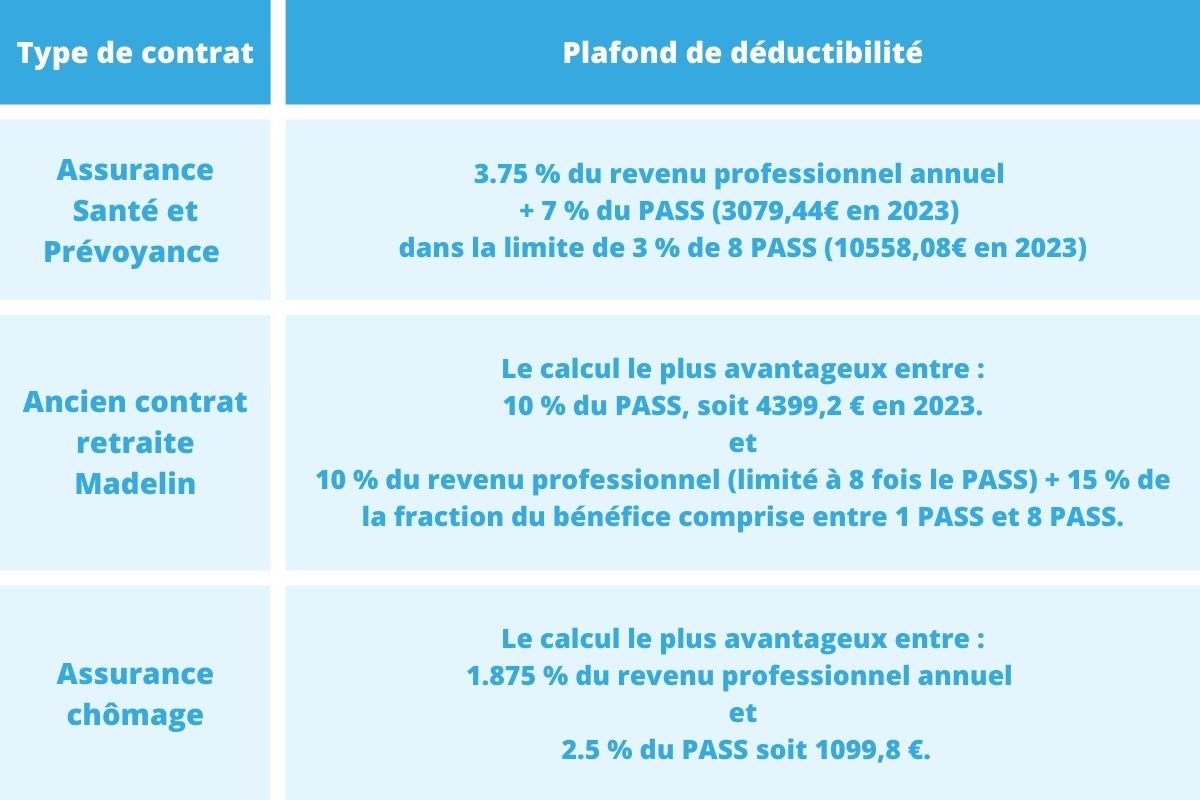

Le plafond de la déduction d’impôts pour le contrat de prévoyance ou mutuelle Madelin est fixé à 3.75 % du revenu professionnel annuel augmenté de 7 % du PASS (3079,44€ en 2023) , dans la limite de 3 % de 8 PASS (10558,08€ en 2023).

Si vous avez souscrit un contrat retraite Madelin avant qu’il disparaisse, vous pouvez toujours bénéficier de la déduction fiscale de vos versements dans la limite de soit :

- 10 % du plafond annuel de la sécurité sociale (PASS) quel que soit le revenu professionnel de l’assuré, soit 4399,2 € pour 2023.

- 10 % du revenu professionnel (limité à 8 fois le PASS) + 15 % de la fraction du bénéfice comprise entre 1 PASS et 8 PASS.

La déduction des cotisations à la garantie chômage Madelin est plafonnée selon le calcul le plus favorable entre 1.875 % du revenu professionnel annuel ou 2.5 % du PASS soit 1099,8 €.

Source : Social Care Consulting

Pour vous accompagner dans la mise en place de vos contrats de protection sociale complémentaires et vous assurer de bénéficier de l’avantage fiscal, faites appel à nos spécialistes Social Care Consulting.