La Prévoyance des TNS

Les travailleurs non salariés et indépendants sont très souvent beaucoup moins bien couverts que les salariés en entreprise en matière de prévoyance. La solution? Un contrat de prévoyance individuel en complément de la prévoyance obligatoire de la Sécurité Sociale des Indépendants.

Et avec la loi Madelin, ces contrats de prévoyance sont beaucoup plus accessibles. Il n’y a donc plus d’hésitation à avoir!

La prévoyance de base obligatoire de la Sécurité sociale

La Sécurité Sociale des Indépendants (SSI) , ex RSI, prévoit un régime de prévoyance obligatoire pour les travailleurs indépendants ou TNS suivants :

- Artisans et commerçants

- Professions libérales non réglementées affiliés à la SSI

- Micro-entrepreneurs ou Auto-entrepreneurs

- Chefs d’entreprise (Entrepreneurs individuels et EIRL, gérants et associés de SNC et EURL, gérant majoritaire de SARL)

- Conjoints collaborateurs

La prévoyance des TNS affiliés à la SSI en cas d’arrêt de travail

La Sécurité Sociale des Indépendants verse une indemnité journalière en cas de maladie, d’accident ou d’hospitalisation nécessitant un arrêt de travail.

Quelles sont les conditions à respecter pour percevoir des indemnités journalières ?

Pour bénéficier des indemnités journalières de la Sécurité Sociale, il faut respecter 5 conditions :

- Justifier d’au moins 12 mois d’affiliation à la Sécurité Sociale des Indépendants

- Être dans l’incapacité temporaire de continuer ou de reprendre une activité professionnelle pour cause de maladie

- Avoir une prescription médicale d’arrêt de travail de son médecin traitant constatant cette incapacité de travailler.

- Avoir arrêté son activité à cause de la maladie ou de l’accident

- Avoir un revenu d’activité annuel moyen supérieur ou égal à 4113,6€ en 2023 (10% de la moyenne du PASS des trois dernières années)

💡 En cas de changement récent de statut de salarié à travailleur indépendant ne permettant pas de remplir les conditions ci-dessus (ancienneté d’affiliation ou revenu minimum), il est possible de bénéficier du maintien de droit au titre de son ancienne activité salariée et ainsi de bénéficier quand même d’indemnités journalières.

Quel est le montant de l’indemnité journalière pour les TNS en cas d’arrêt de travail ?

Si les conditions d’octroi sont respectées, l’indemnité journalière est équivalente à 1/730 ème du revenu d’activité annuel moyen (RAAM) des 3 dernières années précédent l’arrêt de travail, dans la limite du Plafond de la Sécurité Sociale (PASS).

L‘indemnité journalière des TNS ne pourra donc pas dépasser le montant maximum de 60,26€ bruts en 2023.

Elle est versée après un délai de carence de 3 jours pendant une durée maximum de 90 jours sur une période de 3 ans.

💡 Pour les micro-entrepreneurs, le revenu annuel correspond au chiffre d’affaires annuel diminué de l’abattement forfaitaire (71 % pour les activités de BIC Vente, 50 % pour BIC Prestations et 34 % pour BNC).

Quel est le montant de l’indemnité journalière pour les professions libérales affiliées à la SSI en cas d’arrêt de travail ?

Pour les professions libérales affiliées à la Sécurité Sociale des indépendants, le plafond des revenus est supérieur. En effet, la moyenne des revenus pris en compte est plafonnée à 3 fois le montant du PASS.

L’indemnité journalière maximum perçue par les professionnels libéraux sera donc de 180,79€ bruts au 1er Janvier 2023.

Le délai de carence est également de 3 jours et la durée maximale d’indemnisation de 90 jours, comme les autres TNS.

L’assurance des TNS en cas d’accident du travail ou de maladie professionnelle

Les travailleurs indépendants ne bénéficient pas de l’assurance obligatoire en cas d’accident du travail ou de maladie professionnelle, contrairement aux salariés. Ils peuvent cependant souscrire une assurance volontaire individuelle auprès de leur caisse d’assurance maladie.

Cette assurance donne accès à des prestations plus étendues que les prestations maladie habituelles. Les salariés bénéficient de cette couverture étendue obligatoirement. Ce n’est pas le cas des TNS. C’est pour cela qu’on dit souvent que les salariés en mieux protégés en cas de maladie.

La prévoyance des TNS en cas d’invalidité

Une pension d’invalidité est versée par la Sécurité Sociale des Indépendants en cas de diminution de la capacité de travail ou du revenu d’au moins 66%.

| Invalidité | Rente annuelle |

| Invalidité partielle (entre 33% et 66% d’invalidité) | 30% du revenu annuel moyen |

| Invalidité totale et définitive (>66%) | 50% du revenu annuel moyen |

| Invalidité totale et définitive avec besoin d’assistance | 50% du revenu annuel moyen + majoration pour bénéficier d’une assistance. |

Les conditions d’attribution des indemnités sont les suivantes :

- être rattaché à la Sécurité Sociale des Indépendants depuis 12 mois minimum

- ne pas avoir atteint l’âge légal de départ à la retraite (62 ans)

- avoir un revenu d’activité annuel moyen supérieur à 10% de la moyenne du plafond de la sécurité sociale sur les 3 dernières années (4113,6€ en 2023)

La pension d’invalidité est versée jusqu’à l’ouverture des droits à la retraite de l’assuré.

Les pensions d’invalidité sont plafonnées à 1099,8€ /mois pour l’invalidité partielle (30% du PMSS) et 1833€ /mois pour l’invalidité totale et définitive (50% du PMSS).

La prévoyance des TNS en cas de décès

La Sécurité Sociale des Indépendants prévoit le versement d’un capital décès aux bénéficiaires du défunt (conjoint, descendants ou ascendants). Ce capital est défini tous les ans et équivaut à 20% du PASS. En 2023, il est de 8798,4€.

Les conditions d’obtention sont les mêmes que pour la pension invalidité.

💡 A savoir qu’il existe aujourd’hui un capital « orphelin » pour les enfants des travailleurs indépendants décédés :

- les enfants à charge de moins de 16 ans

- Les enfants à charge entre 16 et 20 ans poursuivant leurs études ou leur apprentissage.

- les enfants quelque soit leur âge bénéficiaires des allocations instituées en faveur des handicapés.

Ce capital « orphelin » s’élève à 2199,6€ par enfant en 2023 (5% du PASS)

La prévoyance obligatoire des professions libérales non affiliées à la SSI

Depuis le 1er Janvier 2018, la plupart des TNS exerçant une profession libérale (hors avocats) sont affiliés à la Sécurité Sociale des Indépendants pour l’ensemble de leur régime de prévoyance. Il reste cependant certaines professions libérales dites réglementées qui sont obligatoirement affiliées à la CIPAV. Ces libéraux bénéficient d’une prévoyance différente des autres professions libérales sur la partie invalidité-décès mais pas sur la partie maladie.

- architecte, architecte d’intérieur, économiste de la construction, maître d’œuvre, géomètre expert

- ingénieur conseil

- moniteur de ski, guide de haute montagne, accompagnateur de moyenne montagne

- ostéopathe, psychologue, psychothérapeute, ergothérapeute, diététicien, chiropracteur

- artiste non affilié à la maison des artistes

- expert en automobile, expert devant les tribunaux

- guide-conférencier

Les indemnités journalières des professions libérales réglementées en cas d’arrêt de travail

Depuis le 1er Juillet 2021, il existe un dispositif d’indemnisation commun à toutes les professions libérales (hors avocats) en cas d’arrêt maladie. Les professions libérales réglementées bénéficient ainsi de la même couverture que les autres TNS en cas d’arrêt de travail pour maladie ou hospitalisation : des indemnités journalières équivalentes à 1/730ème du revenu annuel mais dans la limite de 3 PASS. La seule différence est donc qu’ils bénéficient d’un plafond plus élevé d’indemnités journalières : 180,79€ / jour en 2023.

Le délai de carence est également de 3 jours et la CPAM prévoit le versement de l’IJ jusqu’au 90ème jour d’arrêt.

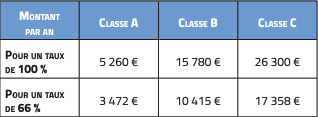

La prévoyance invalidité-décès des professions libérales réglementées

Les professions libérales réglementées sont obligatoirement affiliées à la CIPAV pour leur régime invalidité-décès. En cas de revenus inférieurs à 6 170€, la cotisation n’est plus obligatoire mais le professionnel ne bénéficiera pas des garanties invalidité-décès.

A la CIPAV, il existe différentes classes de cotisation donnant accès à des niveaux de couverture différents (de 76 à 380 €/an)

La CIPAV donne droit à une pension d’invalidité si l’assuré est reconnu atteint d’une invalidité permanente et définitive au moins égale à 66% :

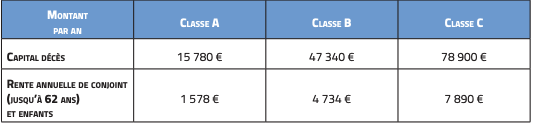

En cas de décès de l’assuré, la CIPAV donne droit au versement :

- d’un capital décès

- d’une rente au conjoint et à chaque enfant âgé de moins de 21 ans (ou de moins de 25 ans en cas d’études)

Pour bénéficier de cette prévoyance, le travailleur doit être à jour dans le paiement de ses cotisations.

Pourquoi souscrire un contrat de prévoyance TNS complémentaire ?

En tant que travailleur indépendant, il est nécessaire de compléter les garanties de la Sécurité Sociale des Indépendants ou de la CIPAV en cas d’accident de la vie. En effet, les prestations versées sont souvent insuffisantes pour couvrir ses charges fixes et maintenir son niveau de vie en cas d’arrêt de travail ou d’invalidité. Le capital décès ne permettra pas aux bénéficiaires de subvenir à leurs besoins.

Contrairement aux salariés qui bénéficient d’une prévoyance complémentaire obligatoire, les indépendants doivent souscrire eux-mêmes un contrat de prévoyance individuel. Cette adhésion n’est pas obligatoire mais elle est fortement conseillée étant donnée la dépendance de l’activité et du revenu aux capacités de travail du TNS.

Au delà du revenu du travailleur indépendant et de son activité, c’est toute sa famille qui peut être concernée par un arrêt de l’activité temporaire ou définitif lié à un accident de la vie. Et comme on l’a vu, il ne peut pas s’appuyer seulement sur la prévoyance obligatoire dont la couverture est insuffisante.

Quelles sont les garanties d’un contrat de prévoyance TNS individuel classique?

Le contrat de prévoyance individuelle viendra compléter les prestations obligatoires de la Sécurité Sociale souvent insuffisantes. Les garanties généralement proposées dans un contrat de prévoyance individuel sont les suivantes:

La garantie Arrêt de travail

La prévoyance TNS prévoit le versement d’un complément de revenu en cas d’arrêt de travail suite à une maladie ou un accident. Elle permet de maintenir jusqu’à 100% des revenus pour assurer le quotidien et continuer à régler ses charges et cotisations.

La durée d’indemnisation pourra varier entre 1 an et 3 ans selon les contrats après une période de franchise non indemnisée définie dans le contrat. Plus la franchise sera courte, plus la cotisation sera élevée.

La garantie Invalidité

La garantie Invalidité du contrat de prévoyance TNS prévoit le versement d’une rente en complément des prestations obligatoires. Elle permettra de maintenir le niveau de revenu en cas d’invalidité empêchant le travailleur indépendant d’exercer son activité. Cette rente déterminée par le contrat dépendra du taux d’invalidité constaté.

Pour évaluer ce degré d’invalidité, l’assureur peut soit prendre en compte l’invalidité fonctionnelle ou l’invalidité professionnelle. L’invalidité fonctionnelle prend en compte la perte plus ou moins importante de fonctions physiques ou mentales mais ne prend pas en compte les conséquences sur la capacité à reprendre son activité professionnelle. L’invalidité professionnelle quant à elle prend en compte les conséquences plus ou moins importantes de l’invalidité sur la capacité à exercer son activité.

Un consultant qui perd une main pourra reprendre son activité professionnelle. Un chirurgien qui perd une main ne le pourra pas. Leur invalidité fonctionnelle sera la même alors que leur invalidité professionnelle sera totalement différente. Le chirurgien sera alors mieux indemnisé si son contrat se base sur l’invalidité professionnelle. D’où l’importance de vérifier la pertinence du contrat par rapport à son activité. Ces modalités de calcul de l’invalidité sont précisées dans les conditions générales du contrat.

La garantie Décès

En cas de décès, le contrat de prévoyance TNS prévoit le versement aux bénéficiaires du défunt d’un capital ou d’une rente pendant 5 à 15 ans. Le montant sera défini dans le contrat.

Il existe des garanties supplémentaires comme la rente éducation pour subvenir aux besoins des enfants et la rente conjoint versée seulement au conjoint.

Combien coûte un contrat de prévoyance TNS ?

Il est malheureusement difficile de répondre à cette question tellement les paramètres d’un contrat de prévoyance sont nombreux. Un contrat de prévoyance individuelle c’est véritablement du sur-mesure. Les contrats sont en effet très modulables. La cotisation dépendra notamment de :

- la situation personnelle de l’assuré (situation matrimoniale, âge, état de santé)

- le niveau de couverture choisi (garanties optionnelles, durée de franchise)

- la situation professionnelle et les revenus d’activité

- la zone géographique

- les exclusions

On peut trouver des contrats à 30€ par mois comme des contrats à plusieurs centaines d’€.

Il est donc important de bien comparer les contrats de compagnies d’assurance différentes car parfois pour le même niveau de garantie, il y aura un écart de cotisation très important.

Demandez conseil à un expert en protection sociale comme Social Care Consulting pour vous accompagner dans le choix de votre contrat. Vous pouvez également effectuer des simulations de tarifs sur notre plateforme de souscription de contrats en ligne Lilycare.

Quels sont les avantages fiscaux du contrat de prévoyance TNS?

Pour encourager les travailleurs non salariés à mieux se protéger et ainsi réduire l’écart avec les salariés en matière de protection sociale, la loi Madelin du 11 février 1994 a permis de définir un cadre fiscal favorable pour la souscription à des contrats d’assurance individuels.

Grâce à cette loi, le TNS peut en effet déduire toute ou partie des cotisations versées à l’organisme de prévoyance de son revenu professionnel. Cela permet au final de faire baisser ses impôts.

Les conditions d’éligibilité du dispositif Madelin

Le dispositif Madelin concerne tous les travailleurs non salariés sauf les micro-entrepreneurs ou auto-entrepreneurs qui eux bénéficient d’un abattement forfaitaire et non d’une déduction des frais réels. Sinon tous les artisans, commerçants, chefs d’entreprise non assimilés salariés, professions libérales etc… peuvent en bénéficier. Pour cela il faut :

- choisir un contrat de prévoyance éligible , dit contrat Madelin

- être à jour de ses cotisations sociales

- être imposable sur le revenu.

L’avantage fiscal de la loi Madelin

La déduction fiscale des cotisations est limitée. Cette limite est définie chaque année puisqu’elle dépend du Plafond Annuel de la Sécurité Sociale (PASS), plafond pouvant être modifié tous les ans par le législateur.

Elle ne peut pas dépasser 3,75% du bénéfice imposable majoré de 7% du PASS. Elle est plafonnée à 3% de 8 PASS (9872,64€ en 2022)

Dans la majorité des cas, la cotisation est entièrement déductible. Il est donc important de penser à souscrire à un contrat de prévoyance individuel pour de protéger en cas d’accidents de la vie.

Comment résilier son contrat de prévoyance TNS ?

Contrairement à la mutuelle TNS, le contrat de prévoyance n’est pas résiliable à tout moment au delà de 12 mois d’adhésion. Il existe 3 possibilités de résiliation de la prévoyance TNS :

- La résiliation à échéance en respectant un préavis de 2 mois avant échéance.

- La résiliation hors échéance dans certaines situations strictement encadrées par la loi : départ à la retraite, cessation d’activité professionnelle, changement matrimonial, déménagement. Le préavis est alors de 3 mois à compter de l’événement.

- La résiliation en cas de modification du contrat par l’assureur. Si l’assureur modifie les conditions contractuelles de manière unilatérale, le montant des primes ou le niveau des indemnisations par exemple, l’assuré peut résilier son contrat sans attendre l’échéance de celui-ci. Le préavis est dans ce cas de 15 jours à compter de la modification.

Les conditions de résiliation peuvent varier selon les assureurs. Il faut donc bien regarder les conditions générales du contrat.

Pour résilier son contrat de prévoyance TNS, il faut envoyer à l’assureur une lettre de résiliation en recommandé avec accusé de réception de préférence.

Vous avez déjà un contrat de prévoyance TNS ?

Votre contrat est il adapté ?

Le questionnaire de santé est-il obligatoire quand on souscrit une prévoyance TNS ?

Toute souscription à un contrat de prévoyance TNS fera obligatoirement l’objet d’un questionnaire de santé. Selon l’âge du souscripteur et la compagnie d’assurance, le questionnaire sera plus ou moins approfondi. Ce questionnaire permet ainsi à l’assureur de mesurer le risque qu’il prend et éventuellement d’adapter le prix de la cotisation.

Il peut vous être demandé par exemple:

- si vous fumez

- si vous avez été hospitalisé dans les 10 dernières années

- si vous souffrez d’affection longue durée (ALD)

Il existe parfois des questionnaires simplifiés pour les souscripteurs en dessous d’un certain âge voire des contrats avec « déclaration d’état de santé » c’est à dire une attestation sur l’honneur de bonne santé. Mais les garanties sont parfois moins intéressantes. Il faut être vigilant.

Social Care Consulting vous accompagne dans la sélection et la souscription d’un contrat de prévoyance adapté à votre situation et fiscalement avantageux.